Compartir en redes

La Comisión de Regulación de Comunicaciones (CRC) presenta el Data Flash 2021-034 con el reporte de cifras de inversión en telecomunicaciones actualizadas al año 2020 en el cual se analiza el posible efecto del Coronavirus COVID-19 sobre este indicador y los demás indicadores asociados, posterior a una revisión de las perspectivas internacionales del efecto de la pandemia de COVID-19 sobre este sector y a una presentación resumida de los resultados principales del estudio contratado por la CRC en 20201 denominado “Estudio de evolución y prospectiva de la industria de comunicaciones frente a la crisis generada por el COVID-19”. Las cifras acá presentadas se construyeron gracias al reporte del Modelo de Separación Contable2 (MSC) de los Proveedores de Redes y Servicios de Telecomunicaciones (PRST) a la CRC y de la información contenida en sus Estados Financieros.

La Comisión de Regulación de Comunicaciones (CRC) presenta el Data Flash 2021-034 con el reporte de cifras de inversión en telecomunicaciones actualizadas al año 2020 en el cual se analiza el posible efecto del Coronavirus COVID-19 sobre este indicador y los demás indicadores asociados, posterior a una revisión de las perspectivas internacionales del efecto de la pandemia de COVID-19 sobre este sector y a una presentación resumida de los resultados principales del estudio contratado por la CRC en 20201 denominado “Estudio de evolución y prospectiva de la industria de comunicaciones frente a la crisis generada por el COVID-19”. Las cifras acá presentadas se construyeron gracias al reporte del Modelo de Separación Contable2 (MSC) de los Proveedores de Redes y Servicios de Telecomunicaciones (PRST) a la CRC y de la información contenida en sus Estados Financieros.

En esta versión de Data Flash no se presentan las cifras de la inversión de entidades públicas como se hizo en la versión publicada en mayo de 2021 puesto que en esta última se presentaron las cifras a cierre de 2020, las más actualizadas disponibles, razón por la cual dicha información se tiene prevista para la próxima publicación con cifras de inversión a cierre 2021. En el caso del comparativo internacional presentado en la publicación anterior, para el cual se presentaron cifras de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), no se presenta en esta publicación puesto que a la fecha de elaboración de este documento las cifras de inversión publicadas por el mencionado organismo no han sido actualizadas y se mantienen a cierre de 2018.

PANORAMA MUNDIAL DEL EFECTO DEL CORONAVIRUS COVID-19 EN EL SECTOR DE TELECOMUNICACIONES

El sector de telecomunicaciones se desarrolla un entorno cambiante debido a la dinámica propia del avance tecnológico, las nuevas formas de consumo e intercambio económico y la creciente adopción de soluciones virtuales en la población, entre otros. Además, es una industria que depende de infraestructuras tanto digitales como físicas y, por tanto, es intensiva en capital. Estos aspectos son clave para entender el impacto de la pandemia del Coronavirus COVID-19 sobre la inversión privada en el sector, especialmente durante la primera mitad del 2020.

A pesar de que las medidas de aislamiento y los cierres generalizados asociados a la pandemia interrumpieron la actividad económica y afectaron estructuralmente el funcionamiento de todos los sectores, el sector de telecomunicaciones tuvo un rol particular y decisivo, asistiendo a los gobiernos en el manejo de la crisis y atendiendo directamente las necesidades inmediatas de sus usuarios ante la nueva coyuntura. En efecto, con la llegada de la pandemia, la conectividad se convirtió en un servicio indispensable que acogió conjuntamente los ámbitos del trabajo, el estudio y el hogar. Para los oferentes de estos servicios, esto implicó que el manejo de los recursos para el gasto en capital se modificara en direcciones variadas, en tanto la demanda, cuanto menos, se dinamizó, y la inversión se dispersó entre proyectos nuevos y anticipados.

Así, en el agregado, el sector ha podido atenuar los primeros impactos del COVID-19 con relativa resiliencia, por lo menos en el corto plazo. Para 2020, las proyecciones a nivel global esperaban una reducción de la inversión entre 2% y 4% interanual3, que finalmente se ubicó en -1,8%, para un total de US$294 billones4 . Para el primer semestre de 2021, este indicador ya había mostrado un crecimiento de 3%, lo cual refuerza expectativas en torno a un crecimiento entre 5% y 10% para el cierre del año. En el mediano y largo plazo, esta recuperación dependerá, entre otros factores, del ritmo de crecimiento de los ingresos de los operadores, el cual estará atado a la profundidad de las secuelas de la pandemia (particularmente en economías emergentes, por cuenta de la caída en las tasas de escolaridad y de empleo, mayor carga de la deuda y retiro de medidas gubernamentales de apoyo).

Bajo este contexto, el panorama de negocios del sector de telecomunicaciones en los próximos años estará marcado por una transición de los operadores hacia un modelo digital, cuyos principales ejes giran en torno a la adecuación de canales de venta digitales, atención electrónica y ventas en línea. Allí tomará un papel importante el lanzamiento de tiendas electrónicas y aplicaciones de telecomunicaciones. Esta transición – cuyos primeros pasos han estado marcados por la adopción de soluciones remotas para las modalidades de estudio y trabajo desde el hogar – ya se avizoraba desde antes de la pandemia con la expectativa de la incursión inminente de las redes de 5G en el escenario internacional, y se catalizaría dado el rol fundamental que juegan las alianzas estratégicas entre los agentes del sector a la hora de encontrar soluciones comunes que potencien la inversión y suavicen el impacto de las secuelas de la crisis (Covid-19 impact on telecom services, GlobalData). De esta manera, las áreas de inversión que mejor se alineen con los objetivos estratégicos de esta transformación tendrán el foco del gasto de los principales jugadores del mercado en cuestión.

En línea con esto, los principales jugadores5 en el mercado de telecomunicaciones a nivel global se han organizado en torno a cuatro estrategias clave, según un estudio de Delta Partners de 20206 : (i) Expansión de capacidades digitales, en línea con las prospectivas de transición hacia un modelo digital explicado anteriormente; (ii) Red/despliegue de 5G, cuyo gasto de capital se mantuvo a pesar del COVID-19; (iii) Soluciones TIC verticales y B2B, así como de Centro de Datos y en la nube, principalmente bajo el rol de soporte de aplicaciones, aportando la flexibilidad necesaria para el mantenimiento de la virtualidad en los segmentos de negocio; y (iv) Disciplina en el gasto, lo cual implica racionalizar costos, una mejor focalización de las inversiones y la venta de activos no fundamentales.

En América Latina y el Caribe, el carácter esencial que adquirió la banda ancha para soportar el cambio en la demanda del servicio de Internet a causa de los confinamientos decretados para contener la expansión de la pandemia del COVID-19, no logró atajar el impacto en los ingresos. En efecto, la saturación de las redes no se capitalizó con suficiente agilidad en la región, debido a la elevada dependencia del tráfico internacional y el rezago en el desarrollo de infraestructura de conectividad internacional: para 2020 la región contaba con 101 Puntos de Intercambio de Tráfico, de los cuales el 60% se encuentran en Argentina y Brasil, sumado al hecho de que existe actualmente un número reducido de centros de datos de proveedores de contenido en la región7 . En consecuencia, algunos operadores de telecomunicaciones de la región tuvieron que recortar su gasto de capital por cuenta de la atenuación en el flujo de efectivo y la atención de las necesidades más inmediatas de sus planes de contingencia.

En suma, el sector de las telecomunicaciones, al igual que la mayoría de las cadenas de producción y redes de provisión de servicios del mundo, se enfrentó a importantes desafíos por cuenta de la pandemia del COVID-19. No obstante, también encontró nuevas ventanas de oportunidad por cuenta de la conjunción entre el estado del desarrollo tecnológico en telecomunicaciones, las necesidades que la crisis sanitaria puso de manifiesto y los nuevos hábitos de consumo que se han ido forjando en esta industria. Este hecho será determinante en las lógicas que marcarán el rumbo de la inversión global en el sector, caracterizada por la búsqueda de alianzas estratégicas y el despliegue, actualización o mejora de infraestructura de red con mayores velocidades de transmisión.

1. Contrato CRC 106 de 2020.

2. La versión final del Modelo de Separación Contable fue establecida mediante la Resolución CRC 5589 de 2019, en cumplimiento de lo dispuesto en el artículo 64 de la ley 1341 de 2009, modificada por la ley 1978 de 2019.

3. Arthur D. Little. Telecom, media and technology – COVID-19 implications and medium-term recovery. Jun. 2020.

4. MTN Consulting. Telco Capex: 4Q20 Results & Outlook. Mar. 2021.

5. Aquí se incluyen los siguientes operadores: Kcell, BT, Telefonica, SK Telecom, TIM, Verizon, AIS y AT&T.

6. Delta Partners. COVID-19’s impact on telecom operators. Assessment of Q3 results announcements from global listed telecom operators. Nov. 2020.

7. R. Echeberría “Infraestructura de Internet en América Latina: puntos de intercambio de tráfico, redes de distribución de contenido, cables submarinos y centros de datos”. Serie Desarrollo Productivo N° 226. CEPAL, 2020.

ESTUDIO DE EVOLUCIÓN Y PROSPECTIVA DE LA INDUSTRIA DE COMUNICACIONES FRENTE A LA CRISIS GENERADA POR EL COVID-19

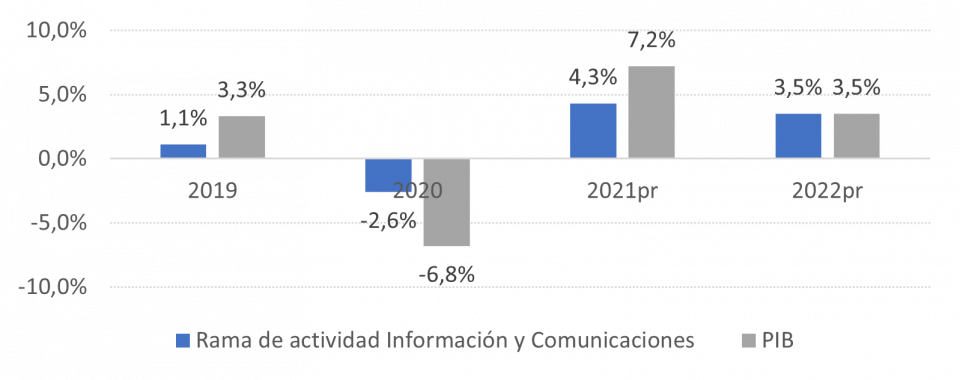

Frente a la crisis generada por el COVID-19, el Observatorio de Inversión de la CRC ha venido haciendo seguimiento al comportamiento y proyecciones de las principales variables del sector, con el fin de tener en cuenta el potencial efecto que puede tener este evento sobre la inversión en telecomunicaciones. Con relación al desempeño del sector en general, Fedesarrollo (2021)8 pronosticó que el crecimiento de la rama de actividad Información y Comunicaciones sería de 4,3% en 2021, frente a la caída de 2,6% del año 2020, cuando todos los sectores económicos se vieron afectados como consecuencia de la pandemia, con la caída del PIB de 6,8%. Para el año 2022 Fedesarrollo estima un crecimiento de la rama de 3,5% equivalente al proyectado para la actividad económica en general.

Gráfica 1. Desempeño y proyecciones del crecimiento del PIB y de la rama de actividad Información y Comunicaciones 2019-2022pr

En cuanto a proyecciones de mayor plazo, Global Data (2021)9 pronostica que los ingresos por la prestación de los servicios de telecomunicaciones en Colombia pasarán de 6,8 billones de dólares en 2020 a 8,3 billones en 2025, con un crecimiento promedio anual de 4%, siendo los servicios de internet fijo y móvil los de mayor aumento con 9,2% y 7,3%, respectivamente.

En esa línea y con el fin de disponer de información más detallada, en el año 2020 la CRC contrató una consultoría para que desarrollara el “Estudio de evolución y prospectiva de la industria de comunicaciones frente a la crisis generada por el COVID-19” con el fin de: i) conocer los efectos de esta crisis en las principales variables del sector y sus posibles cambios a futuro producto de este evento; e ii) identificar las acciones que deberían tomar la CRC y demás actores de la industria para contribuir a la recuperación del sector y de la economía. En esta sección se darán a conocer los principales resultados de la consultoría, para los servicios de telecomunicaciones, que fueron entregados en diciembre de 2020, cuyo informe final acompaña a esta publicación.

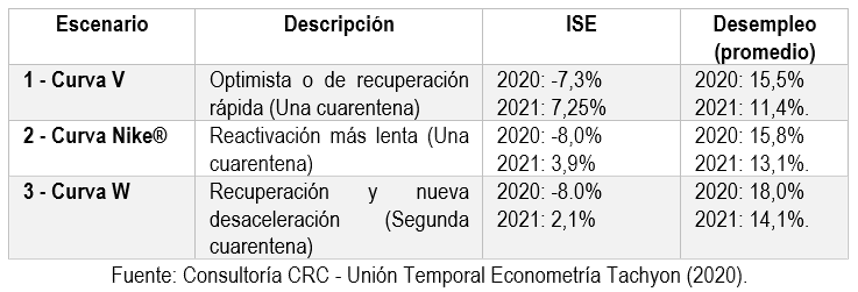

Para lograr los objetivos mencionados, se diseñaron modelos econométricos a partir de los cuales realizar análisis prospectivos sobre el comportamiento de la demanda, los ingresos, y la inversión en los servicios de comunicaciones, y validar una serie de hipótesis planteadas por el equipo consultor. En desarrollo de dichos modelos se partió del planteamiento de tres escenarios macroeconómicos relacionados con el comportamiento de tres variables clave: el indicador de intensidad del confinamiento10, el Índice de Seguimiento a la Economía11 (ISE) y la tasa de desempleo12. En la Tabla 1 se encuentra la descripción de los escenarios prospectivos propuestos.

Tabla 1. Descripción de escenarios de análisis prospectivo

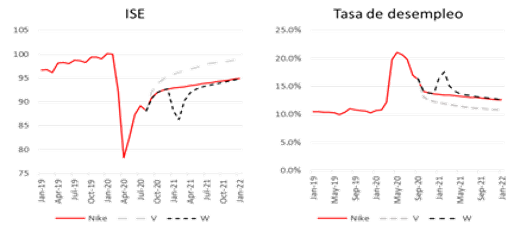

Con base en los parámetros de la Tabla 1, se elaboraron las Gráficas 2 y 3, en las cuales se encuentra la evolución de las tres variables clave mencionadas de acuerdo con cada uno de los escenarios propuestos, partiendo de los valores observados para éstas.

8. Fedesarrollo (2021). Tendencia económica. Disponible en:

http://dams.fedesarrollo.org.co/tendenciaeconomica/publicaciones/220-sep...

9. Global Data (2021). Colombia Telecom Operators Country Intelligence Report. Disponible en: https://technology.globaldata.com/Analysis/details/new-convergent-servic...

10. El indicador de intensidad del confinamiento se calculó a partir del índice de movilidad calculado por Google a partir de la información de los GPS de los celulares, el cual muestra el tiempo de permanencia de las personas en ciertos lugares como su residencia, tiendas y farmacias, estaciones de tránsito, lugares de comercio y recreación y lugares de trabajo.

11. El Indicador de Seguimiento a la Economía es calculado por el DANE en periodicidad mensual y proporciona una medida de la evolución de la actividad real de la economía en el corto plazo, tomando como referencia el marco conceptual de las Cuentas Nacionales Trimestrales, se calcula a partir de una serie de indicadores de estadística observada y estimaciones de las diferentes ramas de actividad.

12.El ISE es calculado y publicado por el DANE.

Gráfica 2. Escenarios para el indicador de intensidad del confinamiento

Gráfica 3. Escenarios macroeconómicos estimados

A noviembre de 2021 la CRC verificó los pronósticos realizados mediante los ejercicios cuantitativos realizados en la consultoría. Se encontró que el escenario 1 de recuperación rápida corresponde al más cercano al efectivo desempeño de las variables clave consideradas, toda vez que hubo una sola cuarentena estricta en Colombia, la tasa de crecimiento año corrido del ISE a diciembre de 2020 fue de -6,9% y al mes de agosto del año 2021 se ubicó en 9,9%13 . Por su parte, la tasa de desempleo en promedio fue de 16,1% para 2020 y de 14,6% a septiembre de 202114 , ligeramente superiores a las pronosticadas. Teniendo en cuenta lo anterior, se hará énfasis en los resultados de los pronósticos sobre el desempeño del sector realizados a cinco años con base en el primer escenario prospectivo.

PROYECCIONES DE DEMANDA

-

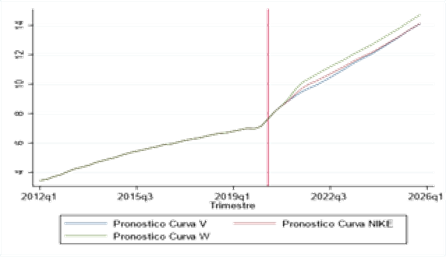

La consultoría pronosticó que el número de accesos a internet fijo para el año 2025 alcanzaría los 14 millones, esto es, un crecimiento de 70,5% con respecto a la cifra de 4T de 2020 (Ver Gráfica 4). Un comportamiento que se encuentra acorde con la evidencia de que el confinamiento incrementó la demanda por este servicio debido a la necesidad de desempeñar las labores de trabajo y educación desde casa.

Gráfica 4. Pronósticos de accesos de internet fijo

-

Se pronosticó que el tráfico de telefonía fija caería de manera rápida hacia su tendencia de largo plazo.

-

Con relación a la cantidad de suscriptores de telefonía móvil se proyectó un crecimiento paulatino hasta llegar a un nivel cercano a los 72 millones de suscriptores (una tasa de penetración cercana al 140%) para 2025. Lo cual representa un crecimiento de 9,9% con respecto al nivel alcanzado en 4T de 2020.

-

Las proyecciones de usuarios del servicio de internet móvil en los tres escenarios convergen a 38 millones para el año 2025, lo que equivaldría a un índice de penetración cercano al 71,4% para ese año. Si bien el COVID-19 afectó la demanda de este servicio en 2T de 2020, en un periodo corto recuperaría los niveles pre-COVID-19.

-

En cuanto al servicio de internet fijo, se pronosticó una tendencia creciente en los ingresos de la mayoría de los operadores por ese concepto.

Gráfica 5. Pronósticos de usuarios de internet móvil

PROYECCIONES DE OFERTA

-

La oferta de servicios móviles se modeló a partir de los operadores que cuentan con despliegue de redes y reportan información a MinTIC. En general se observó una tendencia decreciente en la ampliación de la oferta 2G, comportamiento que se explica por la sustitución que se está haciendo por las tecnologías 3G y 4G. Por lo anterior, se esperaba un crecimiento de los ingresos por el servicio de internet móvil para todos los operadores, y un descenso en los ingresos por voz móvil.

Gráfica 6. Pronósticos de los ingresos de internet móvil

-

Con respecto al servicio de telefonía fija, el confinamiento tuvo un efecto negativo en el número de líneas para la mayoría de los operadores, y se pronosticó una tendencia decreciente tanto en el número de líneas como en los ingresos, aunque a tasas diferentes.

Con base en los resultados obtenidos a partir de los ejercicios cualitativos15 y cuantitativos, a continuación se presentan las conclusiones sobre la validación de hipótesis realizada por los consultores acerca de los efectos del COVID-19 en el sector en el corto plazo:

-

El COVID-19 introdujo un cambio en los hábitos de los hogares, incentivando un aumento en la cobertura del servicio de Internet fijo que, aunque se mantendrá en el tiempo, no ha tendido a localizarse en los departamentos con menor cobertura del servicio.

-

Las restricciones de movilidad derivadas del COVID-19 hicieron que los operadores invirtieran en nuevas tecnologías para la interacción con sus usuarios. Más que corresponder a nuevas inversiones, éstas corresponden a una anticipación de inversiones ya previstas.

-

Se observaron efectos negativos de la pandemia sobre los servicios de telecomunicaciones, a excepción del servicio de Internet fijo.

-

La evidencia observada en 2020 y las modelaciones econométricas mostraron que, ante variaciones en la tasa de cambio, las empresas han realizado ajustes en su forma de operar para no trasferir a los usuarios el mayor costo inducido por la devaluación.

-

La consultoría concluyó que la incidencia de la pandemia en la inversión era incierta debido a que se identificaron dos potenciales efectos opuestos: (i) el riesgo de que los flujos de caja de los operadores se vieran afectados negativamente, con lo cual los modelos econométricos predicen menores niveles de inversión y (ii) los operadores también observan oportunidades en el mercado por los cambios de hábitos de los usuarios, lo cual puede incentivar una mayor inversión. En la práctica como se muestra en la siguiente sección de este informe, la inversión en infraestructura de telecomunicaciones disminuyó en 2,9% en comparación con el año anterior.

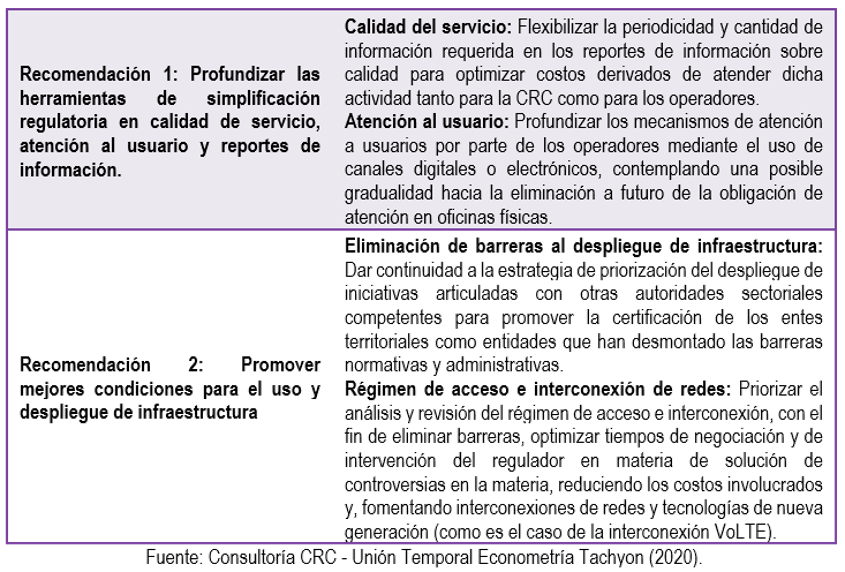

Por último, sobre las recomendaciones a la CRC para dinamizar el sector tras la pandemia del COVID-19 la consultoría indicó lo siguiente:

15. Como uno de los insumos para el desarrollo del estudio se llevaron a cabo 24 entrevistas a empresas pertenecientes a la industria, entre empresas del sector postal, operadores convergentes de telecomunicaciones, Operadores Móviles Virtuales, operadores exclusivamente de redes fijas, agentes de radiodifusión de televisión, el nuevo operador móvil de red y compañías de torres.

Tabla 2. Recomendaciones de la consultoría a la CRC para dinamizar el sector tras el COVID-19

DESEMPEÑO DE LA INVERSIÓN EN EL SECTOR DE TELECOMUNICACIONES DURANTE LA PANDEMIA DEL COVID-19

Con base en la información entregada por los PRST a través del reporte del Modelo de Separación Contable16 , la CRC construyó la cifra de inversión para el sector de telecomunicaciones para el año 2020, año en el cual el sector debió enfrentar una situación atípica como lo fue la pandemia ocasionada por la aparición del COVID-19, una alta devaluación del peso colombiano y los primeros pagos por la adquisición del espectro IMT en el año 2019 por parte de tres prestadores de servicios móviles, uno de ellos entrante al mercado.

A partir de lo presentado en las referencias internacionales, era de esperarse una reducción en las cifras de inversión en el sector para el año 2020, comportamiento que se presenta para Colombia en la Gráfica 7 en donde se muestra una serie de tiempo con la cifra de inversión calculada por la CRC17.

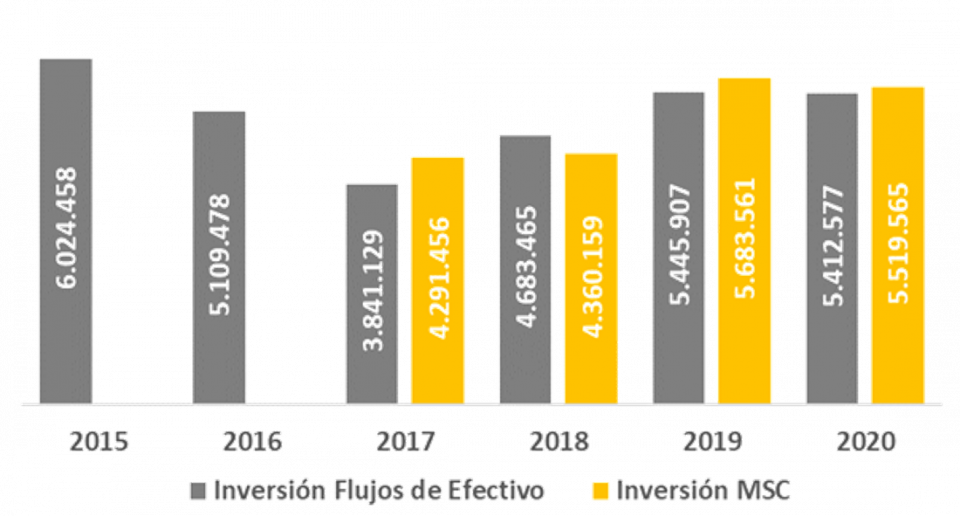

Gráfico 7. Evolución de la inversión en telecomunicaciones por parte de las empresas

(cifras en millones de pesos corrientes)

Como se puede apreciar, para el año 2020, el valor de la inversión se ubicó en 5,52 billones de pesos, valor levemente inferior al evidenciado para el año 2019 que correspondió a 5,68 billones de pesos18, es decir, hubo una disminución de 163,997 millones de pesos, que en términos de variación se encuentra alineado con las proyecciones internacionales, que pronosticaron una tasa de crecimiento negativa de -2% a -4%19, situándose este valor en el caso colombiano en una tasa de -2,89%. Ahora, con respecto a las estimaciones del Departamento Administrativo Nacional de Estadística (DANE) del PIB trimestral20 las cifras preliminares del valor agregado a precios corrientes de la agrupación de Información y Comunicaciones21muestran que para 2020 hubo un decrecimiento de 2,0%22 con relación a 2019, una magnitud similar a la observada en la tasa de decrecimiento de la inversión para 2020, y que evidencia que el comportamiento negativo que sufrió la economía del país (-5,5% a precios corrientes, -6,8% a precios constantes) también aplicó para el sector de las telecomunicaciones.

16. La versión actual del Modelo de Separación Contable fue establecida por la CRC mediante la Resolución CRC 5589 de 2020 “Por la cual se modifica la Sección 2 del Capítulo 1 del Título IX. Separación Contable y los Anexos 9.1, 9.2, 9.3 del Título de Anexos de la Resolución CRC 5050 de 2016”

17. Para efectos de este Data Flash del Observatorio de Inversión y con el fin de hacer comparable la información reportada por los operadores, esta Comisión consideró necesario, realizar un ejercicio financiero con el fin de re-expresar las cifras reportadas por los operadores en el flujo de efectivo y en el Modelo de separación contable. La re-expresión de cifras se realiza con base en la Norma Internacional de Contabilidad (NIC) 7, la cual define que los “Flujos de Efectivo son las entradas y salidas de efectivo y equivalentes al efectivo” y que las “Actividades de Inversión son las de adquisición y disposición de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo”. Adicionalmente, la norma establece que “solo los desembolsos que den lugar al reconocimiento de un activo en el estado de situación financiera cumplen las condiciones para su clasificación como actividades de inversión”. Motivo por el cual se re-expresaron las cifras reportadas por los operadores que presentaron como inversión el valor total de la licencia adquirida, independientemente que los desembolsos se realicen en años posteriores de manera amortizada. Esto implica que los valores asociados a espectro que se desembolsen en años siguientes serán reconocidos en el año en el que se realiza el desembolso.

18.Es preciso recordar que la información de la inversión se calcula a partir de la información entregada por una muestra de PRST a la CRC siguiendo lo establecido en el Modelo de Separación Contable con que cuenta la Entidad, y que el cálculo presentado de la inversión empleando la información del flujo de efectivo se constituye en una variable de control del cálculo realizado a partir de la fuente anterior.

19. Arthur D. Little. Telecom, media and technology – COVID-19 implications and medium-term recovery. Jun. 2020.

20.Cifras disponibles en: https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacional...

21.Al momento de la elaboración de este Data Flash no se encontraban disponibles las cifras a 2020 de la cuenta Satélite de Tecnologías de la Información y las Comunicaciones, razón por la cual se decidió optar por la información del PIB trimestral específicamente, lo contenido en la agrupación de Información y Comunicaciones para tener un parámetro de comparación del comportamiento del sector en el año de interés.

22.A precios constantes esta variación es de -2,6%

Uno de los eventos atípicos que impactó positivamente el comportamiento de la inversión en el sector, fue la asignación de permisos de uso del espectro en bloques localizados en las bandas de 700MHz y 2500MHz, y el consecuente pago pecuniario e inicio de actividades asociadas con el cumplimiento de las obligaciones de cobertura adquiridas por los operadores como parte de pago de las porciones de espectro asignadas.

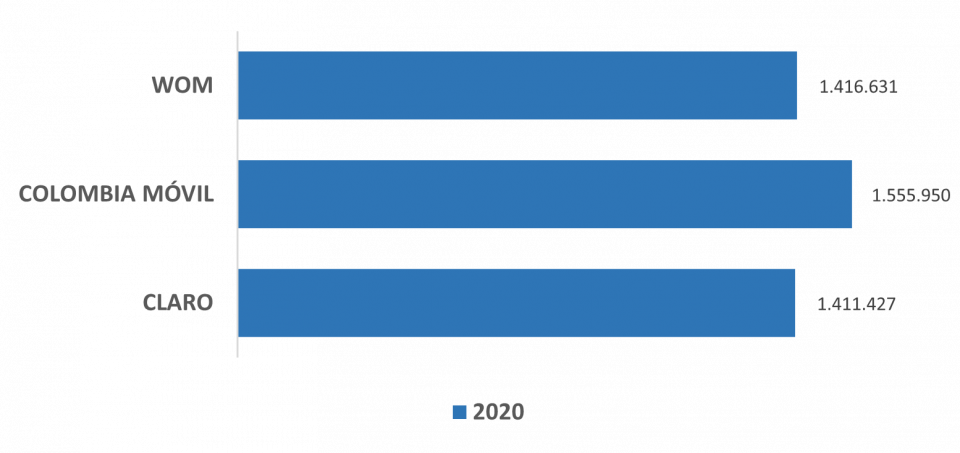

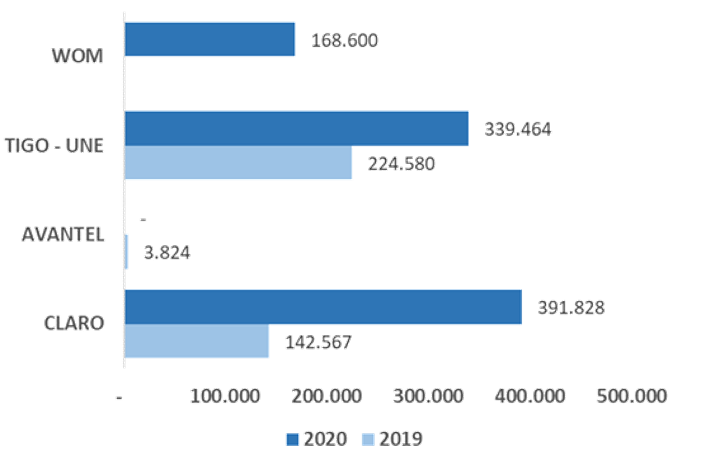

Gráfico 8. Valores por adquisición de espectro reportados en el Modelo Separación Contable año 2020

(cifras en millones de pesos y sin re-expresar)

Como se observa en el Gráfico 8, Wom logró una asignación de espectro que asciende a 1.41 billones de pesos de inversión. Por su parte, Claro obtuvo una asignación de espectro por un valor de 1.41 billones y Tigo de 1.55 billones de pesos de inversión. Telefónica en el proceso no le fue asignada ninguna banda.

Estas asignaciones de permisos significan la cobertura de Internet móvil 4G en localidades de zonas rurales de los 32 departamentos del país, que equivalen a compromisos de inversión en los próximos 5 años. Además, al Fondo Único de las TIC ingresará un recaudo pagadero anualmente por 17 años, lo que garantiza un flujo de recursos importante en el largo plazo23.

A continuación, se presenta el comportamiento de las cifras de inversión en espectro IMT24 de los operadores para los años 2019 y 2020.

Gráfico 9. Comportamiento de la inversión en espectro en 2019 y 2020

(cifras en millones de pesos corrientes y re-expresadas)25

Las inversiones en espectro presentadas en 2019 corresponden a pagos por renovaciones de licencias efectuados en dicho año y las inversiones de 2020 contienen tanto pagos por ese mismo concepto como por la citada asignación de espectro efectuada mediante subasta en el año 2019 por el Ministerio de Tecnologías de la Información y las Comunicaciones (MinTIC). El valor de los pagos asociados a dicha subasta efectuados en 2020 asciende, a 899,892 mil millones de pesos26, más el doble de lo que se registró como inversión por este concepto en el año 201927.

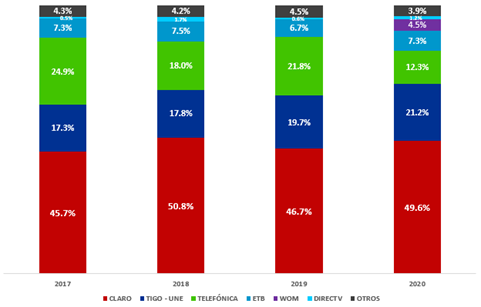

A continuación, en el Gráfico 10 se presenta la evolución de la participación de los operadores en la inversión en el sector de telecomunicaciones. Esta participación se calculó para todos los años a partir de la información entregada por una muestra de operadores en sus Estados Financieros y en el Modelo de Separación Contable (MSC).

Gráfico 10.Evolución de la participación de las empresas en la inversión en telecomunicaciones

Como se puede apreciar en el grafico anterior, CLARO28 es el operador que tiene mayor porcentaje de la inversión en telecomunicaciones ejecutada, al mantenerse para todos los años de análisis por encima del 45%, mostrando un porcentaje superior al 50% para los años 2018 y 2020.

Es de precisar, que si bien en términos relativos sobre el total de la inversión CLARO es quién más participación tiene sobre la inversión anual, al revisar la participación de su inversión sobre sus ingresos operacionales y comparar este mismo indicador con el de los demás operadores de la muestra, se encuentra que dicho agente se ubica en niveles similares a los demás operadores.

En este sentido, al analizar la relación inversión / ingresos, se encuentra que esta decreció levemente al pasar de 20,0% en 2019 a 19,8% en 2020. Sin embargo, es evidente la disminución de la variable de ingresos operacionales que muestra un decrecimiento para el año 2020 de 548,1 mil millones de pesos, que corresponde a una variación negativa de 1,9% y por consiguiente su valor se ubica en 27,8 billones de pesos. (ver Gráfico 11).

Gráfico 11. Ingresos operacionales y proporción de la inversión anual

(cifras en millones de pesos corrientes y en porcentajes)

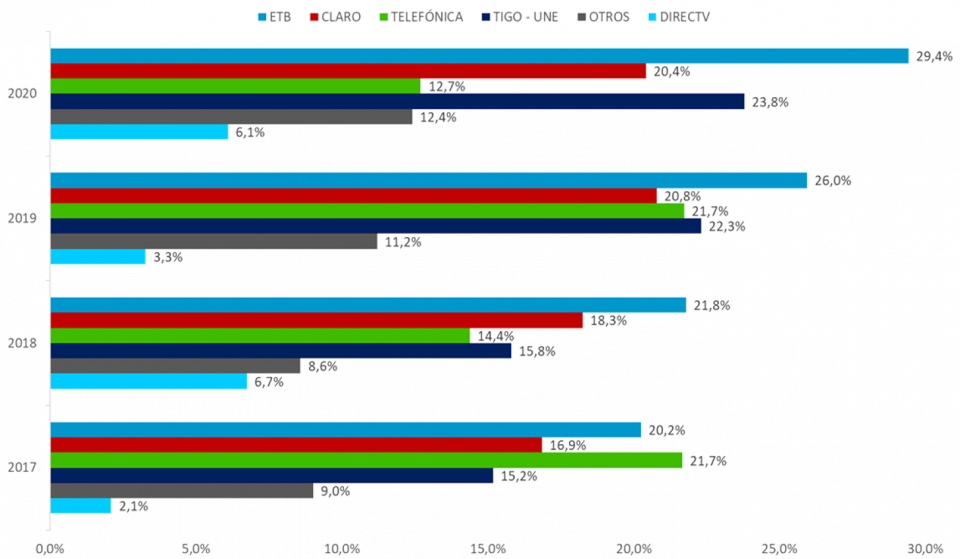

Respecto al indicador de inversión / ingresos, en el Gráfico 12 se presenta el valor que ha tomado año a año para las empresas más representativas del sector. Para 2020, de nuevo es ETB29 la empresa que destina una mayor proporción de sus ingresos a la inversión, con un porcentaje de 29,4%, seguido de TIGO-UNE30 con 23,8%, CLARO31 con un 20,4%, y TELEFÓNICA con 12,7%. Los demás operadores32, en promedio, destinaron para inversión el 12,4% de sus ingresos operacionales en 2020.

23. MinTIC expidió las resoluciones que asignan los permisos de uso de los bloques de espectro https://www.mintic.gov.co/micrositios/asignacion_espectro-imt/742/w3-pro...

24.La inversión en espectro se calcula tomando los valores efectivamente pagados por los operadores al MinTIC, incluyendo los valores pagados por las garantías y seguros que deben ser constituidos a favor de dicho Ministerio

25.Cifras re-expresadas del MSC donde se calculan los desembolsos realizados por los operadores en los años de estudio

26. Este valor corresponde a una estimación realizada por la CRC con base en la información aportada por los operadores y aquella contenida en las resoluciones de asignación de espectro expedidas por el MinTIC en 2020. La estimación debió realizarse para determinar el valor efectivamente desembolsado año a año por la adquisición de licencias de espectro IMT en línea con la definición de inversión que emplea la CRC y que fue publicada en el Dataflash 2021 – 012 del 25 de mayo de 2021 que se encuentra disponible en: https://postdata.gov.co/dataflash/data-flash-2021-012-observatorio-de-in....

27. Para los años previos a 2019 no se encuentra información de pagos asociados a explotación del espectro en las notas de los Estados Financieros de las empresas.

28. Incorpora la información de Comcel, Telmex e Infracel

29. Incorpora la información de ETB, Colvatel y Skynet

30. Incorpora la información de Colombia Móvil, UNE y EDATEL

31. Incorpora la información de Comcel e Infracel

32. Columbus Networks, Azteca Comunicaciones, IFX Networks, Century Link, HV Televisión, AVANTEL, Virgin Mobile, Sencinet, Internexa, Media Commerca Partners y Partners Telecom Colombia.

Se destacan los casos de ETB, DIRECTV y TIGO-UNE, cuya proporción inversión / ingresos se incrementó con relación a 2019, año para el cual sus indicadores se ubicaron en 26,0%, 3,3% y 22,3% respectivamente, teniendo el mayor crecimiento ETB con un aumento de 3,4 puntos porcentuales, seguido de DIRECTV con 2,8 puntos porcentuales, y por último TIGO UNE con 1,5 puntos porcentuales. Caso contrario ocurre con TELEFÓNICA y CLARO que mostraron una reducción de este indicador para 2020 con respecto a 2019, con una pérdida de 9 y 0,4 puntos porcentuales respectivamente.

Gráfico 12. Evolución de la relación inversión/ingresos por empresa

Fuente: Elaboración CRC a partir de información entregada por una muestra de operadores y el Modelo de Separación Contable (MSC)

Con el objetivo de entender el comportamiento de la variable de inversión y de ingresos operacionales, se revisaron los demás indicadores pertenecientes al sector de telecomunicaciones como lo son los usuarios, líneas, suscriptores y tráfico, estudiando sus comportamientos a nivel de trimestre. En primer lugar, con relación a los servicios móviles, se encuentran variaciones negativas en términos de usuarios para el segundo trimestre de 2020 con respecto al trimestre inmediatamente anterior, siendo los negativos más pronunciados los pertenecientes a los servicios prepago de voz y datos, -2,9% y -1,7%, respectivamente, sin desconocer que este comportamiento negativo se había evidenciado para trimestres previos. Para el caso de voz móvil, este decrecimiento trimestral fue el más pronunciado para la serie comprendida entre el primer trimestre de 2017 y el segundo trimestre de 2021 (omitiendo el dato presentado la serie oscila entre -1,7% y 3,7%), no obstante, en los trimestres posteriores la variación fue positiva y los usuarios perdidos en dicho trimestre se recuperaron antes de terminar el año 2020.

En el caso de los servicios fijos, todos incrementaron su base de líneas y suscriptores para el año 2020 y de hecho para el segundo trimestre del año se presentaron tasas de crecimiento positivas para internet fijo (4,4%, la más alta para el periodo observado), telefonía fija (2,2% la más alta para el periodo observado) y televisión por suscripción (0,8% ubicándose en el promedio del periodo analizado).

Con respecto a los tráficos, todos los servicios tuvieron incrementos para el segundo trimestre de 2020 con respecto al trimestre inmediatamente anterior, siendo el más notorio el de los SMS con un incremento del 31,5%, seguido de los minutos cursados en telefonía fija con un 12,1%, internet móvil pospago con 7,3%, telefonía móvil pospago con 6,3%, telefonía móvil prepago con 5,6% e internet móvil prepago con 5,3%.

A partir del comportamiento de las variables presentadas, no se deduce de manera directa la reducción encontrada para los ingresos operacionales y la inversión, por lo tanto, se revisó el ejercicio cualitativo que hizo parte de la contratación realizada por la CRC y publicada junto con este documento, y se evidenciaron declaraciones de los participantes en las diferentes mesas de trabajo desarrolladas que pueden estar explicando el comportamiento de las variables indicadas y que no son capturadas por las variables previamente analizadas. Entre otras, se menciona que hubo una mala comprensión por parte de algunos usuarios sobre la exención de los intereses de mora para los servicios de telecomunicaciones33 lo que incentivó, de acuerdo con los participantes en las entrevistas, a una cultura de no pago y terminó afectando el flujo de caja de las empresas.

Así mismo, mencionaron que tuvieron que replantear los enfoques de las inversiones presupuestadas de tal manera que se pudiera atender el cambio en la demanda de los servicios de telecomunicaciones, especialmente la migración hacia las actividades de trabajo y estudio en casa, puesto que las redes no estaban diseñadas para atender este cambio en los volúmenes de tráfico, esto en un escenario de devaluación significativa del peso colombiano y restricciones en los medios de transporte internacionales, eventos que afectaron, de acuerdo con lo mencionado por los entrevistados, los precios y la consecución oportuna de ciertos elementos necesarios para atender la contingencia presentada y para su operación normal. Además, los operadores tuvieron que realizar adecuaciones al interior de las empresas para que sus colaboradores pudieran seguir desempeñando sus funciones desde casa sin repercutir en problemas de calidad en atención a los usuarios y en la prestación de sus servicios.

CONCLUSIONES

-

A nivel global, el sector de las telecomunicaciones ha podido sortear los efectos de la pandemia del COVID-19 dadas las crecientes demandas por conectividad. El flujo de la inversión se canalizó hacia las necesidades más inmediatas de los planes de contingencia de los operadores, en el corto plazo, y hacia objetivos estratégicos de digitalización, en el mediano y largo plazo.

-

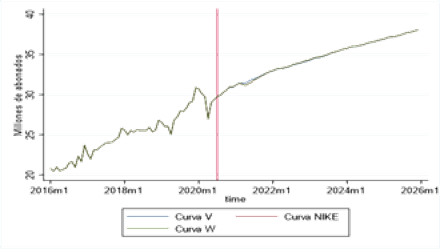

La CRC verificó que dentro de los tres escenarios prospectivos post COVID-19 analizados en la consultoría el que se ha presentado efectivamente corresponde al de rápida recuperación económica (curva V). Bajo ese escenario se proyecta a 2025 un crecimiento acelerado en el número de accesos a internet fijo así como en la cantidad de suscriptores de internet móvil. Un aumento a bajas tasas en los suscriptores de telefonía móvil y una caída acelerada en el tráfico de telefonía fija.

-

Para los meses con las mayores restricciones a la movilidad, se observaron efectos negativos de la pandemia sobre los servicios de telecomunicaciones, salvo sobre los servicios de Internet fijo, dado que los cambios en los hábitos de los hogares (trabajo y estudio online) incentivaron un aumento en su cobertura y tráfico.

-

Las restricciones de movilidad derivadas del COVID-19 hicieron que los operadores invirtieran en la digitalización del servicio al usuario, se identificaron oportunidades de negocio, no obstante, los flujos de caja de los operadores se vieron afectados negativamente.

-

De acuerdo con el Modelo de Separación Contable la inversión de las empresas para el año 2020, presentó una reducción con respecto a lo evidenciado para 2019 de -2,89%, con lo cual llegó a un valor de 5’52 billones de pesos.

-

La inversión de las empresas para el año 2020, presentó una reducción con respecto a lo evidenciado para 2019 de -2,9%, con lo cual llegó a un valor de 5’519.565 millones de pesos.

-

La inversión en espectro observada para 2020 duplicó el valor destinado a este rubro en 2019, lo cual se explica primordialmente por los pagos establecidos para el año 2021 por el MinTIC en la subasta de espectro llevada a cabo en 2019. En total, para 2020 se invirtieron 899,8 mil millones de pesos en espectro.

-

La proporción de inversión / ingresos se mantuvo en el promedio observado para el periodo de estudio y obtuvo un valor de 19,8%. Se identifica que ETB continúa siendo el operador que mayor proporción de sus ingresos operacionales destina a la inversión con un 29,4%.

-

Si bien la pandemia del COVID-19 pareció afectar la inversión en el sector de telecomunicaciones, este efecto tuvo una magnitud, en términos de tasa de crecimiento, cercana a la observada a nivel mundial de -2,8%.

-

La inversión en espectro tuvo un efecto positivo sobre la inversión de tal manera que se presume que este hecho contuvo el posible decrecimiento en la inversión esperado por los problemas indicados con el flujo de caja y la devaluación del peso colombiano.

Para más información de las cifras de inversión en el sector de telecomunicaciones en Colombia, se puede consultar el tablero interactivo disponible en Postdata en el siguiente enlace:

https://www.postdata.gov.co/dashboard/observatorio-de-inversion-en-telec...

Los datos utilizados en este Data Flash pueden ser consultados en el siguiente enlace:

Este Data Flash fue elaborado con información consultada el 8 de noviembre de 2022